完美电竞化妝品類零售額終于在“金九”時期跑贏了大盤。

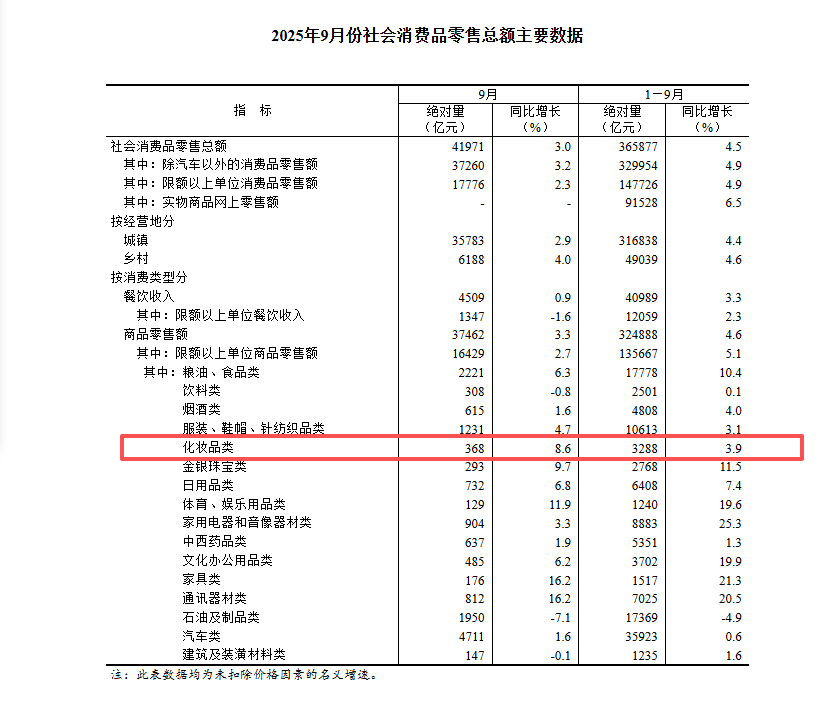

10月20日,國家統計局發布最新數據顯示,今年9月,化妝品類零售額為368億元,同比上漲8.6%,是今年以來增幅最高的月份。

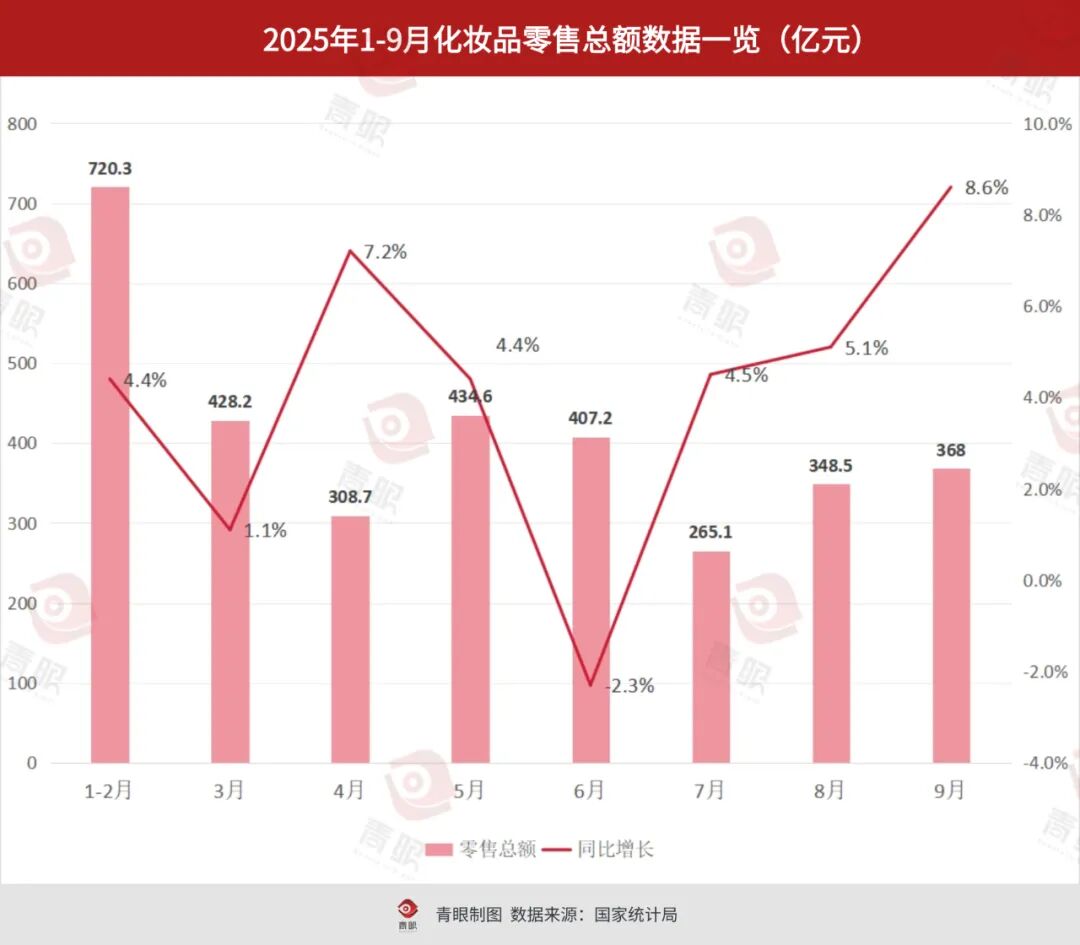

此外,從今年前三季度(1-9月)來看,化妝品零售額則錄得了3.9%的同比增長,扭轉了去年同期的下跌勢態。

+8.6%,化妝品零售額“3連增”

從國家統計局發布的數據來看,9月,社會消費品零售總額41971億元,同比增長3%。其中,化妝品類增長比例高達8.6%,遠超大盤的增幅。

從今年全年的表現來看,今年1-9月,化妝品各單月零售額的同比增幅均未超過10%。其中,同比增幅最高的即是今年9月的8.6%,其次是今年4月的7.2%。并且,6月是今年前三季度中唯一同比下滑的月份。

不過,從今年7月開始,化妝品零售額開始止跌回升,并持續在7、8、9月實現了“三連增”,增長比例也節節攀升,增幅分別為4.5%、5.1%和8.6%。

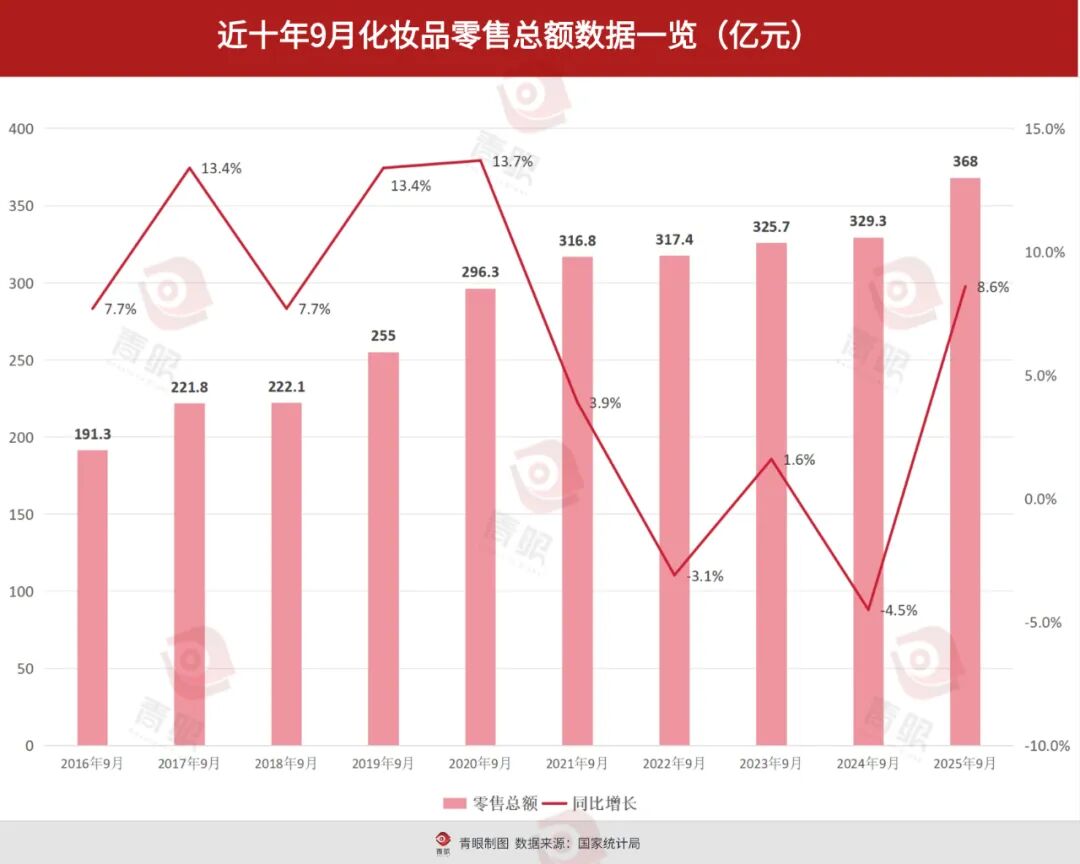

此外,青眼梳理近10年(2016-2025年)來9月的化妝品零售額發現,除2022年9月和去年9月分別錄得3.1%和4.5%的同比下滑外,其余年份的9月均實現了化妝品零售額的正向增長。

其中,增幅最高的年份是2020年,增幅為13.7%;其次是2017年和2019年,均為13.4%;今年9月的增幅則排名第三,是近5年以來,化妝品零售額增長幅度最高的年份。這也側面反映出,化妝品行業正在逐漸回暖。

今年全年或有望重回增長

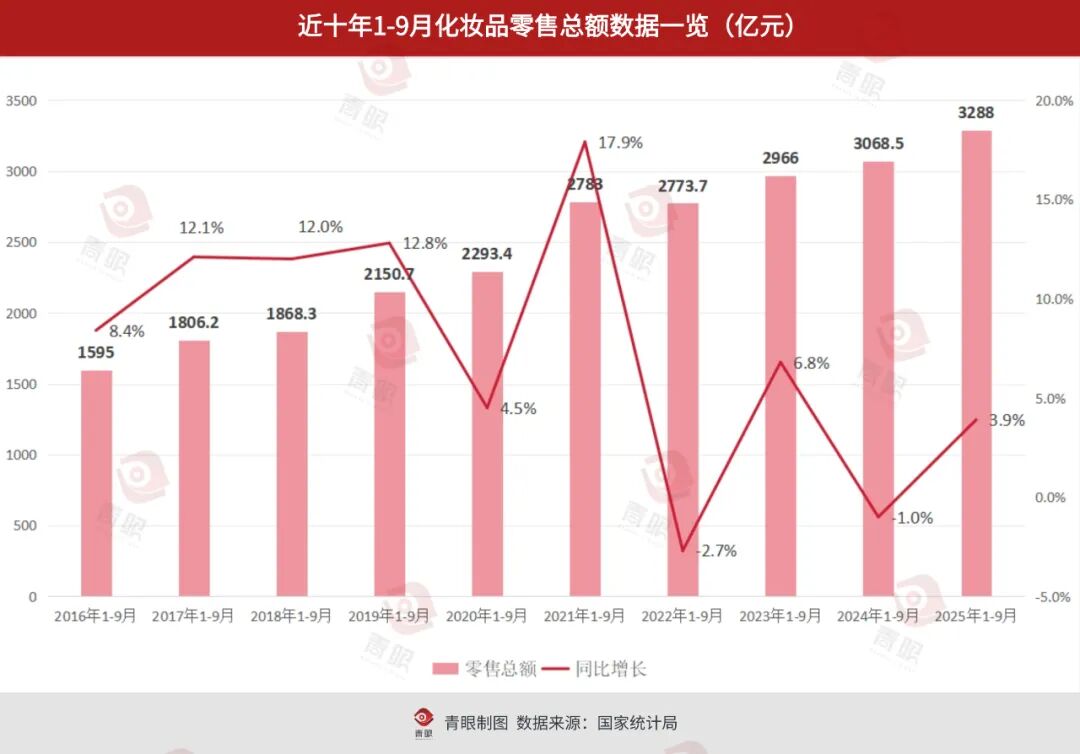

隨著9月數據的發布,今年前三季度化妝品零售總額的數據也隨之出爐。根據國家統計局數據顯示,今年1-9月,化妝品零售額為3288億元,同比增長了3.9個百分點。

從前三季度的整體增幅來看,化妝品類的增幅依舊落后于消費品零售。根據國家統計局數據顯示,今年1-9月份,社會消費品零售總額為365877億元,增長4.5%。也就是說,今年前三季度,化妝品類增速別沒有跑贏大盤。

此外,青眼梳理了近10年來前三季度年的化妝品零售額數據發現,錄得最大增幅的年份為2021年的2783億元,同比增幅為17.9%;2020年和2022年則是唯二下跌的兩個年份,分別下跌了2.7%和1%。而在其余化妝品零售額錄得增長的8個年份里,今年前三季度則是增幅最小的一年,僅為3.9%。

不過,也可以明顯看到的是,在近十年的前三季度中,化妝品零售額增幅總體呈現出“先大幅增長,后增速放緩甚至下滑”的“拋物線”狀。這也從一定程度上說明,化妝品行業已告別高增長時代,逐漸進入平緩發展的階段。

值得一提的是,根據國家統計局數據,去年全年,化妝品類零售額為4357億元,同比下滑1.1%。同時,行業人士也普遍表示“大環境不好”“生意難做”。因此,從今年前三季度,化妝品零售額的數值來看,若今年四季度能依舊表現平穩,那么今年全年化妝品零售額則有望止住下跌的趨勢,開始回升。

供應鏈承壓,“寡頭效應”明顯

總的來說,從數據來看,今年前三季度,化妝品行業出現了一定的復蘇跡象。不過,青眼調研的多位工廠負責人卻表示,“沒有感受到行業回暖的跡象”“生意很一般”。

眼下正值雙十一酣戰期間,通常也是工廠緊鑼密鼓備貨的黃金期。然而,不少化妝品中小工廠卻普遍表示,“備貨量和平時的變化不大”“悄無聲息”。伯德創研總經理王晶即稱,“今年一點(備戰)雙十一的感覺都沒有,只是較平時稍微忙一點。但是,我們去年雙十一的產量卻要比平常高出2-3倍,但是今年卻和平時差不多。而且不僅是我們,好多同行也是同樣的情況。”一彩妝工廠負責人甚至稱,“大家都裝作忘了有雙十一這回事了”。

不過,并非所有工廠都很困難。部分工廠則認為,今年雙十一的勢頭較好。科絲美詩(中國)總經理助理申英杰告訴青眼,今年雙十一的熱度很高,客戶的預期都很樂觀,現在工廠都在是加班加點趕貨。“就具體品類來看,氣墊、唇釉、面膜、護膚套盒這幾大品類的訂單量較高。我們預計整體雙十一訂單要比去年增加10%。”此外,無錫科瑪的相關負責人也表示,“大客戶訂單都比較穩健”。

因此,不難看出,在行業整體回暖的情況下,化妝品工廠呈現出了“冰火兩重天”的境況。

上述資深行業人士還認為,當下化妝品的市場規模仍在持續增長,也即說明了消費端是有需求的,但是供應鏈端卻“卷”的太厲害,導致多數工廠的“體感”都很差,覺得生意難做。

廣州另一工廠負責人也表達了類似的觀點,他稱,尤其是中小型的OEM工廠,今年整體的生意都很一般。在他看來,這幾年化妝品供應鏈的內卷十分嚴重,一方面是因為消費大環境疲軟,另一方面則是與整個行業產能嚴重過剩有關。“前幾年,廣州有相當一批工廠往外搬,它們這兩年陸陸續續投產。而這些新廠都有一個明顯的特征,那就是規模都比之前暴增很多。如此一來,就導致行業的產能出現了嚴重過剩的情況。”顯然,從這一維度來看,或許又將有一批工廠要被淘汰。

可以看到的是,當下頭部品牌多是以自主生產為主、代工為輔的生產模式。而新銳品牌雖是以代工為主,但是大多也是選擇有實力的大工廠合作;此外,不少挺進抖音美妝前20的品牌,如美詩、迪仕艾普等也開始紛紛自建工廠,這也進一步減少了對代工的依賴。

而另一方面,隨著化妝品市場競爭的白熱化,品牌方為了維持自身利潤,也不斷向上游代工企業轉移壓力。此前即有一位彩妝工廠的負責人向青眼表示,現在接觸的基本都是價格敏感型客戶,大家都想低價。因此,不少工廠都是在料體成本的基礎上加一點錢,勉強掙一點加工費來維持工廠的正常運作。

有資深行業人士認為,當下行業“二八定律”越來越加劇,有競爭力的大工廠的生意依舊有保障,而多數中小工廠則是在夾縫中求生存。

據青眼不完全統計,今年1-9月,已有超40家化妝品相關企業走向破產或是被強制清算,且波及了整個產業鏈的上下游,行業淘汰速度加劇可見一斑。

因此,在多重原因之下,雖然化妝品行業整體的回暖跡象明顯,但是多數工廠依舊“體感”不強。與此同時,隨著競爭加劇,化妝品行業的“寡頭效應”也愈發明顯,甚至有行業人發出了“現在幾乎是2%的公司賺98%的錢”的感慨。

毫無疑問,當下的化妝品供應鏈正處于轉型的陣痛期,必將會淘汰一批競爭力薄弱的企業。而唯有在研發、生產等領域有“真功夫”的企業才能得以存活下來,并贏得發展。對于中國化妝品行業而言,這也是通往高質量發展之路的必經過程。

備注:國家統計局對零售總額數據的統計范圍為:從事商品零售活動或提供餐飲服務的法人企業、產業活動單位和個體戶。其中,限額以上單位是指年主營業務收入2000萬元及以上的批發業企業(單位、個體戶)、500萬元及以上的零售業企業(單位、個體戶)、200萬元及以上的住宿和餐飲業企業(單位、個體戶)。調查方法為:對限額以上單位進行全數調查,對限額以下單位進行抽樣調查。